【2025地價稅懶人包】地價稅怎麼算?自用住宅節稅申請一次看

文章段落

一、 地價稅定義是什麼?

地價稅是一種地方稅 ,課稅的標的是「土地的價值」。簡單來說,只要您在中華民國境內持有土地,政府就會根據這塊土地的「申報地價」來向您課徵稅賦,而與土地上的建築物價值無關。

二、 誰是主要的納稅義務人?

地價稅的納稅義務人,原則上就是土地的所有權人。根據 《 土地稅法》第3條 ,地價稅的納稅義務人順序如下:

| 納稅義務人 | 備註 |

|---|---|

| 土地所有權人 | |

| 管理機關 | 土地所有權屬公有 |

| 管理人 | 土地所有權屬公同共有者(含未辦繼承登記) |

| 典權人 | 設有典權土地(典權是一種用支付典價方式,在一定期限內佔有他人不動產並使用的權利) |

| 承領人 | 承領土地 |

| 耕作權人 | 承墾土地 |

| 受託人 | 土地為信託財產者 |

三、 地價稅何時繳納?如何查詢稅費?

| 繳納期間 | 課稅所屬期間 |

|---|---|

| 11月1日~11月30日 | 同年1月1日~12月31日 |

1. 地價稅所屬期間

地價稅每年開徵一次,課稅所屬期間為每年1月1日至12月31日。

2. 地價稅繳納期間

地價稅繳納期間為 每年的11月1日至11月30日 。稅務機關會在這段時間寄發稅單給納稅義務人。

3. 地價稅稅費如何查詢?

您可以透過以下管道查詢您的地價稅費:

- 線上查詢:至「 地方稅網路申報作業入口網 」使用自然人/工商/金融憑證、 已註冊健保卡及密碼,或行動自然人憑證進行線上查詢。

- 臨櫃查詢:攜帶身分證件,親至土地所在地的稅捐稽徵機關查詢。

- 電話查詢:致電土地所在地的稅捐稽徵機關,提供個人資料後進行查詢。

四、地價稅怎麼算?地價稅稅率及計算公式教你看

步驟1:計算課稅地價

課稅地價的計算公式為每塊土地之「申報地價×土地面積」 。申報地價由政府每兩年公告一次的「公告地價」作為基準,土地所有權人可在公告地價80%至120%的範圍內自行申報,若未申報則以公告地價的80%為申報地價。舉例來說,若有一土地面積為70平方公尺,該土地申報地價為每平方公尺1萬元,則課稅地價為70×10,000=700,000。

步驟2:確認應採用的稅率後,套用計算公式

稅率分為「一般稅率」與「特殊稅率」,以下將依照稅率種類分別說明:

一般稅率採累進稅率, 而適用哪個級距的稅率要依照在同一縣市持有的土地課稅地價加總,與縣市之累進起點地價來判斷 。舉例來說,某市累進起點地價為 100 萬元,某人在該市持有的土地課稅地價總額為200萬元,則某人在該市超過累進起點地價,適用第2級稅率。因此應繳地價稅額為200萬 × 15‰ - (100萬 × 0.005) = 2.5萬元

| 稅級別 | 應徵稅額 計算公式 |

|---|---|

| 第 1 級 | 課稅地價 (未超過累進起點地價者) ╳ 稅率 ( 10‰ ) |

| 第 2 級 | 課稅地價 (超過累進起點地價末達 5 倍者) ╳ 稅率 ( 15‰ ) - 累進差額 (累進起點地價 ╳ 0.005 ) |

| 第 3 級 | 課稅地價 (超過累進起點地價 5 倍至 10 倍者) ╳ 稅率 ( 25‰ ) - 累進差額 (累進起點地價 ╳ 0.065 ) |

| 第 4 級 | 課稅地價 (超過累進起點地價 10 倍至 15 倍者) ╳ 稅率 ( 35‰ ) - 累進差額 (累進起點地價 ╳ 0.175 ) |

| 第 5 級 | 課稅地價 (超過累進起點地價 15 倍至 20 倍者) ╳ 稅率 ( 45‰ ) - 累進差額 (累進起點地價 ╳ 0.335 ) |

| 第 6 級 | 課稅地價 (超過累進起點地價 20 倍以上者) ╳ 稅率 ( 55‰ ) - 累進差額 (累進起點地價 ╳ 0.545 ) |

符合以下特定條件的土地,可申請適用優惠的特別稅率:

| 適用土地 | 稅率種類 |

|---|---|

| 1. 自用住宅用地、勞工宿舍用地、國民住宅用地 | 2‰ |

| 2. 公共設施保留地 | 6‰ |

| 3. 工業用地、加油站、停車場 (不含臨時路外停車場用地) 等事業直接使用之土地 | 10‰ |

| 4. 公有士地 (按基本稅率徵收) | 10‰ |

舉例來說,若某人在某市持有一自用住宅,該自用住宅之課稅地價(申報地價×土地面積)為200萬元,則應繳稅額為200萬 × 2‰ = 4000元。 與自用住宅稅率相比,採用一般稅率稅額至少高出5倍 ,因此若符合條件,建議優先申請自用住宅優惠稅率。

覺得公式太複雜嗎?您也可以直接使用 地價稅線上試算工具 ,輸入土地所有權狀或土地登記謄本中的相關資訊,即可快速得知應繳稅額。

※ 試算結果僅供參考用,實際繳納稅額以稅捐稽徵處核發稅單之金額為準。若有稅務相關疑問,亦可至 客服信箱留言 諮詢。

五、 節稅關鍵:如何申請「自用住宅優惠稅率」?條件與流程一次看

1. 自用住宅用地適用5大條件

想適用2‰的優惠稅率,您的房產必須 同時滿足以下五個條件 :

| 條件 | 說明 |

|---|---|

| 戶籍登記 | 土地所有權人、配偶或直系親屬(如父母、子女)中,至少有一人於該地辦妥戶籍登記。 |

| 無出租或營業 | 該房屋不得有出租或供營業使用的情形。 |

| 所有權 | 土地上的建築物為土地所有權人、配偶或直系親屬所持有。 |

| 面積限制 | 都市土地面積不超過300平方公尺(約90.75坪),非都市土地面積不超過700平方公尺(約211.75坪)。 |

| 一處為限 | 土地所有權人、其配偶及未成年子女,適用自用住宅優惠稅率以全國一處為限。 |

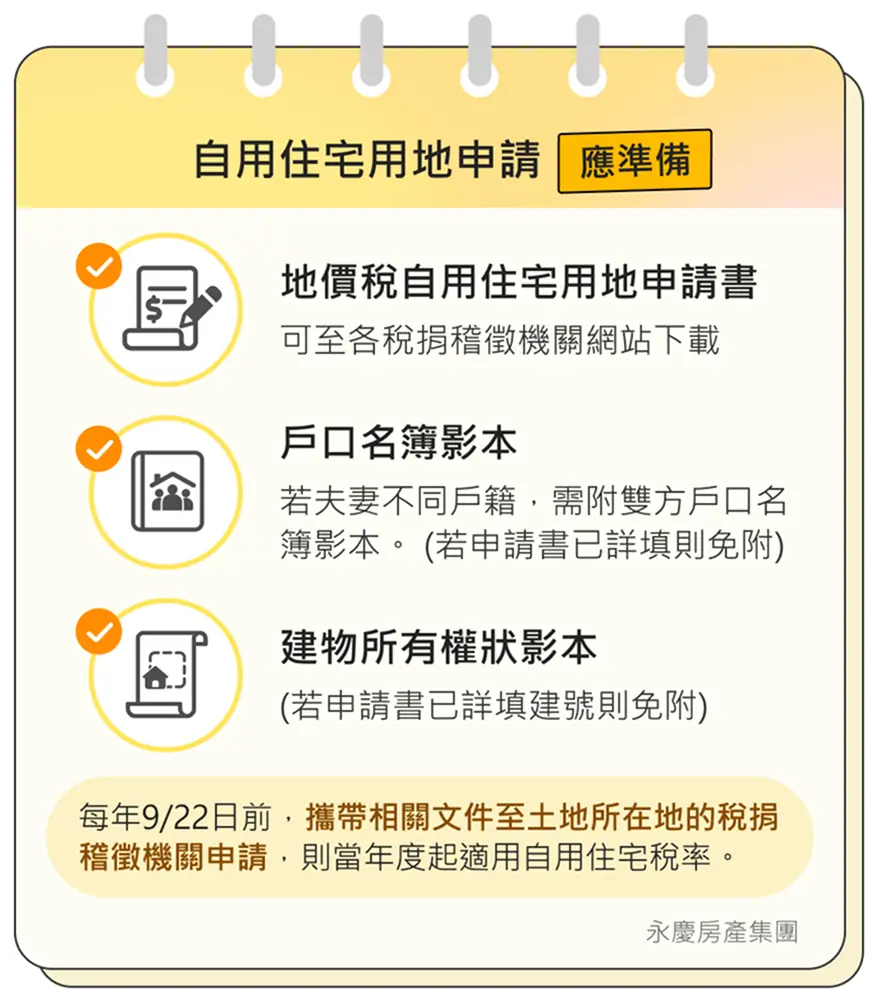

2. 自用住宅用地申請

※ 圖檔歡迎下載存用

- 地價稅自用住宅用地申請書(可至各稅捐稽徵機關網站下載) 。

- 戶口名簿影本(若夫妻不同戶籍,需附雙方戶口名簿影本,若申請書已詳填則免附) 。

- 建物所有權狀影本(若申請書已詳填建號則免附) 。

- 若有信託關係,需附上信託關係證明文件。

土地所有權人應於地價稅開徵40日前(即 每年的9月22日前 ) ,填妥申請書並檢附相關文件,向土地所在地的稅捐稽徵機關提出申請。經審查核准後, 當年度 就可以適用2‰的優惠稅率。若逾期申請,則只能從申請的 次年 開始適用。