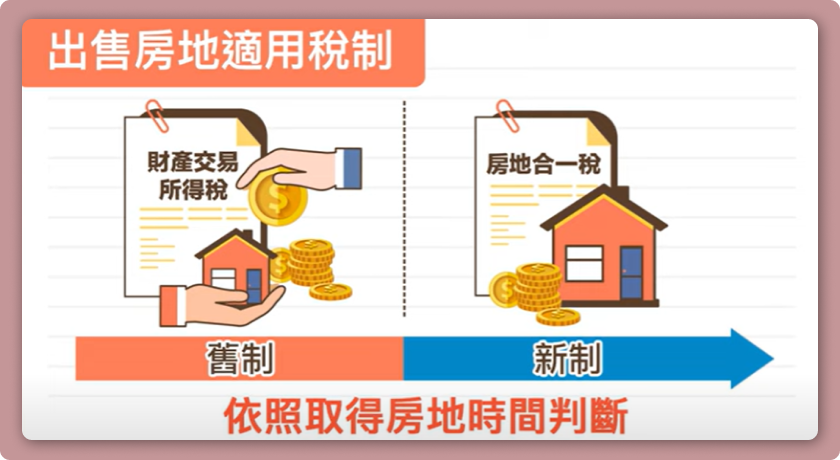

【房地合一稅】房地出售要繳房地合一稅,還是財產交易所得稅?

2024.04

【房地合一稅】房地出售要繳房地合一稅,還是財產交易所得稅?

以105年1月1日,房地合一稅上路為分界

▶105/1/1前取得,出售房地,申報「財產交易所得稅」

▶105/1/1後取得,出售房地,適用「房地合一稅」

另外,取得房地原因是屬於配偶贈與、遺贈、與繼承取得,可以往前回溯至取得日期,其他則不能回溯。

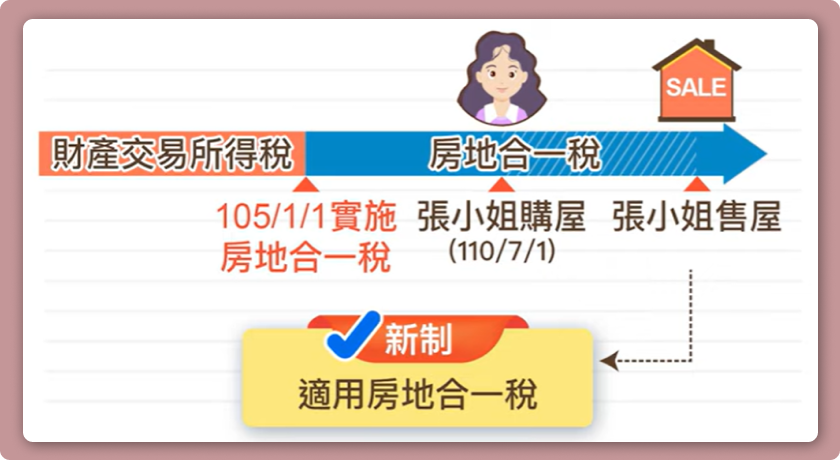

1.賣房時,需先判是新制(財產交易所得稅),還是舊制(房地合一稅)

2.判斷方式為:

105/1/1以前購買的房子,售出房地後,就要用財產交易所得稅申報

105/1/1之後購買的房子,售出房地後,就要用房地合一稅申報

3.取得房地的方式,也會影響稅制

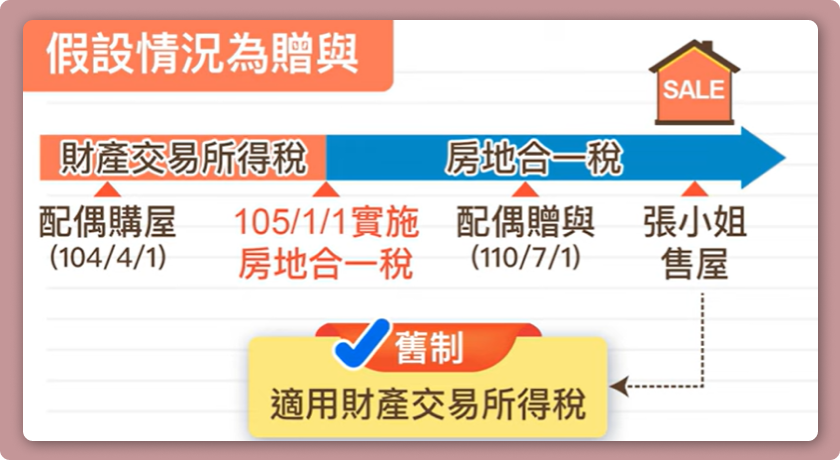

4.比如:配偶贈與的房地,如果是105/1/1前購入的,申報時就會回溯至配偶當初取得房地的時間

5.假設:配偶在110/7/1贈與給張小姐,張小姐要售出,要回溯至該房屋當時購買的時間

(下圖是配偶於104/4/1購入,所以需繳財產交易所得稅)

6.可回溯取得的情況:配偶贈與、遺贈、繼承

7.若您獲得房地的方式是以上幾種,要售屋時,須注意是要繳財產交易所得稅,或是房地合一稅

▌🧭 賣房報稅流程圖(判斷新舊制)

1️⃣ 確認取得方式

➔

一般買賣?或屬「可回溯」:

配偶贈與/遺贈/繼承

配偶贈與/遺贈/繼承

*可回溯=出售時要用前手的原始取得日

2️⃣ 取得日(可回溯則用前手日)

➔

判斷關鍵日:105/1/1(2016/1/1)

先釐清你(或前手)的「取得日」。

先釐清你(或前手)的「取得日」。

*預售換約、贈與、繼承…皆先釐清是否回溯

3️⃣ 判斷新舊制

➔

取得日<105/1/1:舊制「財交稅」

取得日≥105/1/1:新制「房地合一稅」

取得日≥105/1/1:新制「房地合一稅」

*配偶贈與/遺贈/繼承→用前手取得日比對

4️⃣ 進入相對應申報

✅

房地合一稅:所得=售價−成本

(必要費用可扣),稅率依持有年限分級

(45%/35%/20%/15%)。

財產交易所得稅:依舊制規定併入綜所稅申報。

(必要費用可扣),稅率依持有年限分級

(45%/35%/20%/15%)。

財產交易所得稅:依舊制規定併入綜所稅申報。

*留意自用、重購退稅、必要費用、配偶回溯等規定

💡 Tips:若屬 配偶贈與/遺贈/繼承,出售時請務必回溯到前手的原始取得日與成本再判斷新舊制,避免誤報。

▌相關房地合一稅影片:

▶繼承的房子如何規劃房地合一稅的節稅?

▶【房地合一稅】連續繼承稅率&持有年限怎麼算? | FAQ:連續繼承要繳多少稅?

▌更多房地合一稅影片與文章

▌FAQ常見問答

Q1

怎麼判斷賣房適用房地合一稅,還是財產交易所得稅?

看「取得日」:105/1/1前取得→財產交易所得稅;105/1/1後取得→房地合一稅。

Q2

為什麼 105/1/1 是判斷關鍵?

房地合一稅自 105/1/1 上路;該日前取得走舊制(財交稅),該日後取得走新制(房地合一)。

Q3

哪些取得方式可以「回溯」前手的取得時間?

三種情形可回溯:配偶贈與、遺贈、繼承。賣出時要回溯到前手的「原始取得日」來判斷新舊制。

Q4

配偶贈與後出售,怎麼判定新舊制?可否回溯?

可回溯前手(配偶)的取得日。若配偶是 105/1/1前買的,你出售時就可能適用舊制「財產交易所得稅」。

Q5

實務上要賣房,第一步該做什麼?

先確認你的取得日與取得方式;若屬配偶贈與/遺贈/繼承,要回溯原取得日再判定適用新舊制,避免誤報稅目。

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片&文章:

▶Youtube:稅費知識影音館,所以稅費問題秘笈都在這

▶購售屋稅費文章:買賣房稅費,豪宅稅、房地合一稅、土增稅、重購退稅、財交稅一次瞭解