【房地合一稅】重購退稅要同一個所有權人嗎?

【換屋必看】房地合一稅重購退稅條件解析!可否由不同所有權人辦理?

▌重購退稅重點整理

需先分為:新制 (房地合一稅)、舊制 (財產交易所得稅)、土地增值稅,這三種都有重購退稅。

新制 (房地合一稅)+舊制 (財產交易所得稅) 出售時,所有權人為本人或配偶皆可

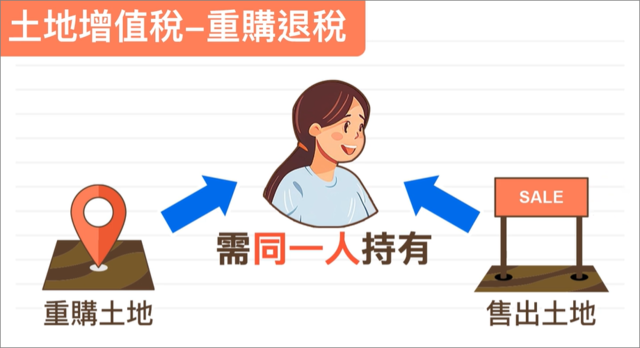

只有土地增值稅所有權人須為同一人

故事劇情:

阿寶:目前居住的房屋是登記在先生的名下,因為肚子裡的寶寶即將誕生,想換大一點的房子,聽說自用住宅換屋,可以辦理房地合一稅的重購退稅。但好像要同一個所有權人才行,如果新房子登記在我的名下,也可以辦理嗎?

永慶專家:我們先來了解一下,辦理房地合一稅重購退稅,須符合哪些條件,

時間限制:

買入新屋和賣出舊屋,移轉登記時間需在兩年內,不論是先買後賣,或先賣後買,都可以辦理。

另外重購及出售的房屋:需有本人、配偶、或未成年子女至少一人辦竣戶登記並居住。

用途限制:

重購及出售的房屋:均必須無出租、供營業、或執行業務使用

永慶專家:

所以阿寶別擔心,如果是要退房地合一稅的話,新屋若登記在你名下,舊屋則為先生的話,只要符合其他自用規則,就可以辦理重購退稅。

阿寶:那為什麼我在網路上查到有些資料,是寫要同一個所有權人呢?

永慶專家:目前在買賣房屋要繳納的稅當中,除了房地合一稅外,土地增值稅、及財產交易所得稅,都有重購退稅或重購扣抵的退稅機制。

永慶專家:

土地增值稅的重購退稅,必須是重購土地與售出土地,所有權人都是同一人才能辦理喔!

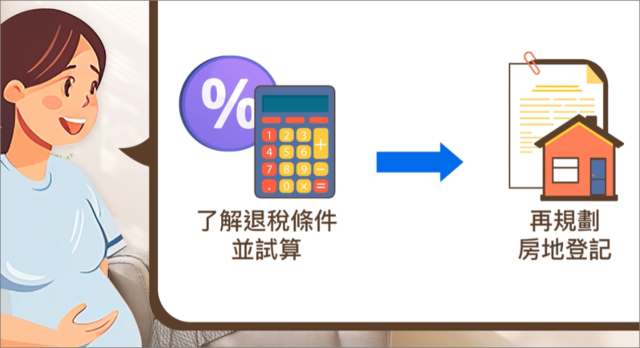

阿寶:我懂了,所以我應該要先確認一下,是否符合土地增值稅,以及房地合一稅,試算一下分別要繳多少的稅金,再來規劃登記在誰的名下,才能符合最大的利益!

永慶專家:完全正確!其實新買的房屋登記誰的名字,除了重購退稅外,建議還要評估貸款條件,以及未來持有時間的規劃。

因為無論是土地增值稅、或房地合一稅的重購退稅,若重購的房地在5年內,再行移轉或改作其他用途,主管機關都會追繳退稅的款項喔!

▌重購退稅/扣抵懶人包

換屋是許多民眾的人生大事,但隨著房價上漲,換屋的成本也越來越高。為了減輕換屋族的負擔,政府推出了「重購扣抵/重購退稅」的節稅優惠方案。

⎚ 申請條件

民眾在2年內完成先買後賣或先賣後買的重購行為,並符合以下條件,即可申請重購扣抵或退稅:

●出售及重購房地的時間(以完成移轉登記日為準)在2年以內

●出售的房地賣出前一年內無出租、供營業或執行業務使用

⎚ 新制 vs. 舊制

重購扣抵/退稅的適用稅制有所不同,民眾可依購屋時間判斷適用哪種制度:

| 購屋時間 | 適用稅制 | 扣抵/退稅方式 |

|---|---|---|

| 104年12月31日前 (2015/12/31) |

財產交易所得(舊制) | 重購房屋隔年申報所得稅時,從所得稅應納所得稅額中扣抵 |

| 105年1月1日之後 (2016/1/1) |

房地合一稅制 | 完成移轉登記之次日起提出申請退稅 |

⎚ 注意事項

●無論新制或舊制,退稅都僅針對自住房屋。

●新制重購後5年內不得改作他用或再移轉,否則將追繳原退還稅額。

●舊制僅針對「小換大」才能退稅(新購屋價額需大於舊屋價額),新制則放寬大屋換小屋可按比例退稅。

●新屋或舊屋的所有權人,無論是本人或其配偶,只要符合條件都可以申請。

●舊制的房屋「戶籍登記」須為本人或其配偶、直系親屬,而新制中的「直系親屬」則限縮為未成年子女。

⎚ 申請流程

●財產交易所得舊制:民眾於申報所得稅時,勾選「重購扣抵」項目,並附上相關證明文件即可。

●房地合一稅制:民眾於完成移轉登記之次日起,向國稅局提出申請,並附上相關證明文件。

▌重購退稅懶人包 (一步步判斷)

新制 (房地合一稅)、舊制 (財產交易所得稅)、土地增值稅

先用「取得日 / 出售日」與法規分界判斷你的案件屬哪一制。

舊制:本人或配偶皆可

土增稅:須為同一人

出售前一年(或規定期間)未出租、未營業

新制:完成移轉次日起可向國稅局申請退稅

舊制:隔年綜所稅申報時辦理扣抵

土增稅:向地方稅務局申請退還

重購後 5 年內不得移轉或改作他用,否則追繳。

舊制:僅「小換大」可退。

必備文件:買賣契約、權狀/登記謄本、完稅憑證、貸款/利息明細、裝修/代書/仲介費用單據、戶籍謄本等。

▌重購退稅/扣抵條件對照(新制 vs 舊制 vs 土增稅)

| 要件 / 規定 | 房地合一稅(新制) | 財產交易所得稅(舊制) | 土地增值稅 |

|---|---|---|---|

| 買賣期限 | 出售與重購之移轉登記日需在2 年內(先賣後買、先買後賣皆可) | 同左 (2 年內,移轉登記日計) | 同左 (2 年內,移轉登記日計) |

| 戶籍登記 | 本人、配偶、未成年子女 | 本人、配偶、直系親屬 | 本人、配偶、直系親屬 |

| 新舊所有權人 | 本人或配偶皆可 | 本人或配偶皆可 | 須為同一所有權人 |

| 使用限制 | 重購後 5 年內不得改作他用或再移轉,否則追繳 | (無特別使用年限,但須符合申請條件) | 須符合自用住宅規定(設籍+實住) |

| 退稅/扣抵說明 | 新屋價額≥舊屋 → 全額退稅 新屋價額<舊屋 → 按比例退稅 |

隔年綜所稅申報時做重購扣抵,且僅限小換大 | 新購自住住宅用地之公告現值 + 出售時已繳土增稅額, 超過原出售自住用地公告現值者,得申請退還(最高以已繳為限) |

| 申請時點 | 完成移轉登記次日起,可向國稅局申請退稅 | 於隔年綜合所得稅申報時勾選並檢附資料 | 新屋完成登記後向地方稅務局申請退還 |

| 面積限制 | 無 | 無 | 都市 ≤ 300㎡;非都市 ≤ 700㎡ |

▌三制比較表(新制 vs 舊制 vs 土增稅)

🏠 新制(房地合一稅)

申請時點:

完成移轉登記次日起即可向國稅局申請退稅

所有權人:

本人或配偶皆可

戶籍規則:

本人、配偶、未成年子女

退稅方式:

新屋價高於舊屋 → 全額退稅

新屋價低於舊屋 → 按比例退稅

使用限制:重購後 5 年內不得改作他用或再移轉,否則追繳

買賣期限:移轉登記日計,2 年內(先賣後買或先買後賣皆可)

📄 舊制(財產交易所得稅)

申請時點:

於隔年綜合所得稅申報時提出「重購扣抵」

所有權人:

本人或配偶皆可

戶籍規則:

本人、配偶、直系親屬

退稅方式:

僅限「小換大」才可退,(可在隔年綜所稅申報時重購扣抵) 買大換小無法退

使用限制:無

買賣期限:2 年內(移轉登記日計)

🌱 土地增值稅

申請時點:

出售舊屋並在 2 年內重購,於新屋完成登記後向地方稅務局申請退還

所有權人:

必須為同一所有權人

戶籍規則:

本人/配偶/直系親屬(符合+設籍+實住)

退稅方式:

依公告現值與已繳土增稅申請退還,最高以已繳為限

使用限制:須為自用住宅用地

買賣期限:2 年內(移轉登記日計)

▌了解土地增值稅,可看文章及專區:

▌重購退稅符合條件跟計算方式文章:

▶ 房地合一稅】重購退稅是什麼? 符合條件&計算方式,專家帶你看!

▌重購退稅(扣抵)常見FAQ

舊制(財產交易所得稅):本人或配偶皆可。

先判斷你屬新制或舊制,再依該稅目規則申請。只有土地增值稅,須為同一所有權人。

新制:完成移轉登記之次日起即可向國稅局申請退稅。

舊制:僅「小換大」可退。

新制:大換小也可按比例退稅;且重購後5年內不得改作他用或再移轉,否則追繳。

新制:直系親屬限未成年子女;其餘以本人或配偶認定。

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片&文章:

▶Youtube:稅費知識影音館,所以稅費問題秘笈都在這

▶購售屋稅費文章:買賣房稅費,豪宅稅、房地合一稅、土增稅、重購退稅、財交稅一次瞭解