【土地增值稅】大屋換小屋可以辦增值稅重購退稅嗎?

故事案例:

大屋換小屋可以辦增值稅重購退稅嗎?

我家小孩即將上小學,我們現在住的是50坪的房子,位在新北市郊區,所以打算買一間靠近台北市有名的小學學區房住,但因為市區的房子單價高,賣掉舊屋後,我們只能買25坪左右,面積較小的房子,除貸款增加外,還要繳納30多萬的土地增值稅。聽說增值稅小屋換大屋可以退稅,那我們大屋換小屋是不是就不行申請退稅了呢?

永慶專家:

▌我們先來了解重購退稅須符合哪些資格

一、買入新屋和賣出舊屋時間,需在2年內。

不論是先買後賣,或先賣後買,都可以

二、新舊土地所有權人須為同一人

三、需符合自用住宅情形

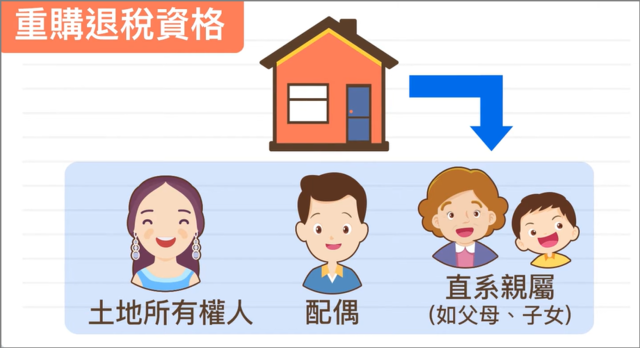

1.土地所有權人、配偶或直系親屬設籍,

2.且出售前1年內無出租或作營業用

四、地上房屋須為土地所有權人本人、配偶、直系親屬所有

▌問:大屋換小屋可不可以退稅呢?

答:有機會可以,因為土地增值稅的重購退稅計算,是以「土地公告現值總額」為判斷基準,不是依市價或房屋面積大小

▌計算退稅部分(以剛剛的案例舉例):

買入房屋的(土地公告現值總額)1350萬,

減去賣出房屋的(土地公告現值總額)1200萬,

再減掉已經繳納的(土地增值稅)35萬

=(計算結果)115萬

得出結果115萬,大於已繳納的土增稅35萬,

所以繳納的35萬土增稅,是可以全額重購退稅!

(也就是新買的房子比賣掉的還貴,多繳了35萬)

貼心提醒:

重購退稅後,新購土地登記日起列管5年,若有下列任一情形,會被追討稅額!

一、再行移轉:5年內售出或過戶、夫妻贈與移轉都不行

二、改作其他用途:如:營業、出租、自己開立公司或公益出租都不行

三、戶籍遷出:本人、配偶、或直系親屬,5年期間須至少1人在新購土地設籍

*有換屋需求的朋友,不妨在檢視一下以上各項條件和規定,是否都有符合

土地增值稅重購退稅是政府提供換屋族的節稅優惠方案,民眾在2年內完成先買後賣或先賣後買的重購行為,

並符合相關條件,即可申請退還出售舊屋時已繳納的土地增值稅。

申請條件:

●買入新屋和賣出舊屋的時間在2年內

●設籍與房屋的所有權人,均須為本人、配偶或直系親屬

●符合自用住宅情形

●新舊土地的所有權人,必須為同一人

計算方式:

土地增值稅重購退稅的計算,不是依市價或房屋面積大小,而是以土地公告現值總額為判斷基準。

若新購自用住宅用地公告現值加上出售時已繳納之土地增值稅,

超過原出售自用住宅用地公告現值,即可申請退還土地增值稅,最高退稅額以所繳稅額為限。

注意事項:

●新購房地自登記日起列管5年,如有下列任一情形,將會被追討稅金:

●5年內售出或過戶(包含配偶贈與移轉)、公益出租、營業都不行。

●戶籍遷出,本人、配偶或直系親屬,5年期間至少要有1人設籍。

●重購退稅的使用次數沒有限制,但房地合一稅的退稅請求權時效為5年,土地增值稅則為10年。

-

三種稅目重購退稅/扣抵條件整理

稅目

財產交易所得稅

(舊制)

房地合一稅

(新制)

土地增值稅

買賣期限

出售及重購房地的時間(以完成移轉登記日為準)在2年以內,

並且出售前一年內無出租、供營業或執行業務使用

戶籍登記

本人或其配偶、直系親屬

本人或其配偶、未成年子女

本人或其配偶、直系親屬

新舊所有權人

本人或配偶

須為同一所有權人

使用限制

無

5年內不得改作其他用途或再移轉

退稅說明

新購屋價額需大於舊屋價額

新購房地價額大於舊房地價額,可全額退稅

新購房地價額小於舊房地價額,按比例退稅

新購自用住宅用地公告現值加上出售時已繳納之土地增值稅,超過原出售自用住宅用地公告現值,可申請退稅

最高退稅額以所繳稅額為限

▌土地增值稅文章

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片:

買賣房稅費(豪宅稅,房地合一稅,土地增值稅,重購退稅,財產交易所得稅),所有影音短片都在這

▌FAQ常見問答

2.土地與建物權屬須為本人、配偶或直系親屬;

3.新舊兩案的土地所有權人須相同(本人或符合直系親屬規定)。

2.列管期間若移轉可能被追稅;

3.戶籍需維持本人、配偶或直系親屬設籍以符合自用要件;

4.不同稅目之退稅時點與時效規則可能不同,申請前應留意地方稅務機關的作業規定與期限。