【房地合一稅】贈與的房子要申報房地合一稅嗎?

故事劇情:

小莉:爸爸計畫將目前居住的房子,贈與過戶給我,讓我未來結婚後可以居住,但聽說贈與會有大額的房地合一稅,是真的嗎?

永慶專家:房地合一稅需要申報的範圍,是有涉及所得發生,但小莉和爸爸之間是贈與行為,屬於無償取得,所以是不用申報房地合一稅的。

小莉:真的嗎?太棒了!這樣可以放心地來辦理贈與過戶了!

永慶專家:不過這裡要跟小莉提醒,雖然贈與移轉不需要申報房地合一稅,但透過贈與取得後,再出售時就需要喔!

而房地合一稅的取得房地成本計算,是要依照贈與當時的土地公告現值+房屋評定現值!

永慶專家:以小莉的案例來說,贈與時的土地公告現值是200萬,房屋評定現值是50萬,那麼小莉取得的房地成本就是(土地公告現值)加上(房屋評定現值),得出的250萬

永慶專家:

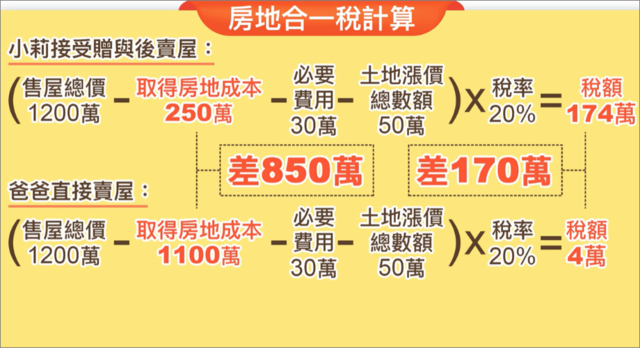

小莉(接受贈與)→1200萬賣屋,繳納房地合一稅:

(售價1200萬)-減(取得房地成本250萬)-減(必要費用)再-減(土地漲價總數額)後x乘上(稅率)

爸爸→1200萬賣屋,繳納房地合一稅:

(售價1200萬)-減(取得房地成本1100萬)-減(必要費用)再-減(土地漲價總數額)後x乘上(稅率)

這兩種狀況的取得房地成本,整整差了850萬

若兩種都以相同必要費用、土地漲價總數額、及稅率計算,贈與後出售會多170萬的房地合一稅

因此這個部分要在贈與時多做思考

小莉:難怪大家都說贈與會有大筆的房地合一稅,看來要再跟爸爸討論一下

永慶專家:目前只有配偶間的贈與移轉,可以回溯以「前次取得的市價」當作成本,

其他的贈與、遺贈及繼承,都是要以房屋評定現值+土地公告現值認列成本。

有贈與移轉的朋友,建議要先把這個部分考量進來,再作後續規劃

▌房產贈與稅負大解析:誰要繳?如何節稅?

房產贈與是常見的財產傳承方式,但涉及的稅務問題卻不少。以下將為您詳細解析房產贈與的稅負,以及常見的節稅方法:

⏹︎ 常見情境

• 父母過戶給子女

• 配偶間贈與

⏹︎ 需繳稅費

• 契稅:房屋評定現值6%

• 印花稅:房地現值總額1‰

• 土地增值稅:20~40%累進稅率

(僅贈與適用,且不得適用自用優惠稅率)

• 贈與稅:10~20%累進稅率

⏹︎ 納稅義務人

• 土增稅、契稅:受贈人

• 印花稅:登記申請人

• 贈與稅:贈與人

⏹︎ 贈與稅計算方式

贈與稅淨額=房地現值總額 − 244萬免稅額 − 受贈人稅負

依級距10~20%累進稅率計算

⏹︎ 節稅方法

• 善用244萬免稅額(每人每年)(分年贈與/配偶間贈與)

• 二等親買賣:父母房產賣給→子女,子女貸款購屋

(父母的售屋所得須納稅,子女無需繳納贈與稅)

⏹︎ 二等親買賣優點

• 子女取得市價成本,未來售屋稅負較低

• 父母省贈與稅

• 符合條件可適用土增稅10%自用優惠

⏹︎ 注意事項

• 贈與人幫繳稅費,也算贈與額

• 二等親買賣價格需接近市價,避免認定為假買賣

⏹︎ 贈與的房子是否要申報房地合一稅,取決於後續的交易行為。

如果贈與人持有房屋期間滿2年以上,且贈與後受贈人未再轉售,則贈與行為不需申報房地合一稅。

但如果受贈人在取得房屋後再轉售,則需申報房地合一稅。

在多數情況下,受贈人轉售房屋的房地合一稅負擔,會比贈與人自行轉售高出許多。

🏠 贈與房屋與房地合一稅整理

⏹︎ 是否申報房地合一稅

贈與行為本身不課稅,但受贈人若再轉售,才需申報房地合一稅。

⏹︎ 成本計算依據

受贈人計算稅基是「公告現值+房屋現值」,不是贈與人的原始取得成本。

⏹︎ 舉例

一棟房屋的原始取得成本1000萬,公告現值及房屋現值為2000萬元

原始成本:1000萬

贈與現值:2000萬

受贈後轉售:3000萬

課稅所得=(3000萬 − 2000萬) × 稅率

贈與人持有滿2年以上→受贈人未再轉售,則不需申報房地合一稅。

如果受贈人在取得房屋後,以3000萬轉售,則需申報房地合一稅。

⏹︎ 節稅建議

• 先過戶配偶,回溯成本較低稅

• 受贈人持有滿 2 年再售,稅率下降

• 出售後 1 年內購買自住房,可申請重購退稅

▌贈與房屋的節稅建議:

•贈與前先將房屋登記在配偶名下。配偶間的贈與,可回溯前次取得的市價當作成本,因此房地合一稅負擔較低。

•贈與後,受贈人應持有房屋滿2年以上再轉售。持有期間越長,稅率越低。

•善用重購退稅優惠。如果受贈人在出售贈與房屋後,於1年內購買自住住宅,且持有滿2年以上,可申請重購退稅。

▌贈與人與受贈人應注意以下事項:

•贈與行為應辦理贈與稅申報。

•贈與房屋的所有權移轉,應辦理土地登記。

📌 贈與房地重點摘要

🛠️ 贈與流程步驟

▌相關文章閱讀

▌FAQ常見問答

印花稅(1‰)由申請物權登記人負擔;

贈與稅(10~20% 累進)由贈與人申報繳納。

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片&文章:

▶Youtube:稅費知識影音館,所以稅費問題秘笈都在這

▶購售屋稅費文章:買賣房稅費,豪宅稅、房地合一稅、土增稅、重購退稅、財交稅一次瞭解