【房地合一稅】自用稅率必看!避免錯誤設籍失去400萬免稅優惠! | FAQ:我的房子,媽媽設籍可以適用自用稅率嗎?

▌您知道房地合一稅的自用稅率有400萬免稅額的優惠嗎?

本影片將透過真實案例,為您詳細解析所得稅法條規定,強調適用房地合一自用稅率需注意的條件,同時提醒觀眾留意未成年子女滿18歲的時間,以確保能順利適用400萬免稅額。

真實案例:

小明與媽媽共同繼承一個房子,持分一人一半。

小明因為小孩學區考量,所以戶籍並沒有設在這裡,只有媽媽設籍

媽媽也辦理了「地價稅自用」、與「住家用房屋稅」

小明心想:有媽媽設籍,應該就符合自用資格了吧?

豈料...

小明今年賣房時,房仲卻告訴小明,只有媽媽持分的部分,才能適用房地合一稅自用稅率

小明持分部分,無法適用(房地合一稅自用稅率)

✦那麼,問題出在哪裡呢?

所得稅法第4-5條規定:

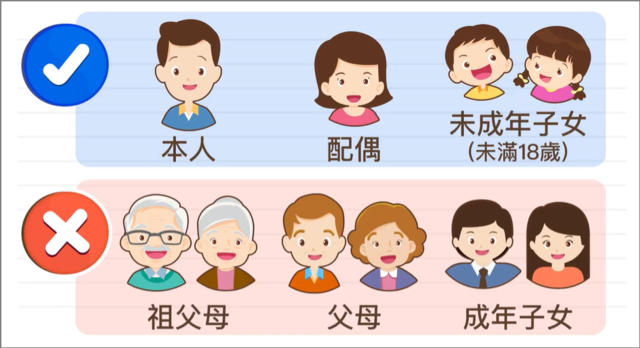

需所有權人個人或其配偶、未成年子女辦竣戶籍登記

持有並居住在該房屋連續滿6年才符合資格

所以只有媽媽設籍,是無法適用「房地合一稅自用稅率」

這部分跟地價稅自用稅率規定的直系親屬設籍不同哦!

▰ 小明(本人或配偶、未成年子女)其中一人,要設戶籍+連續居住6年才可以!

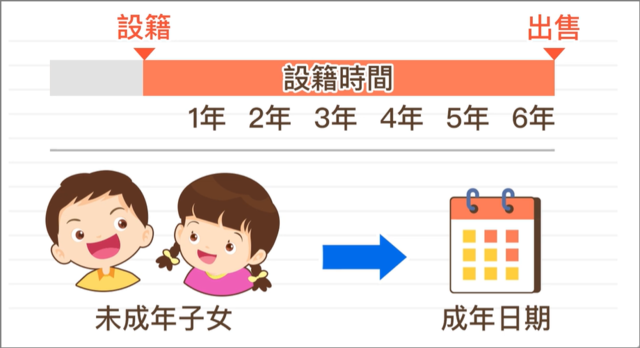

提醒:2023/1/1起,成年調降為18歲

所以:

小明如果打算先把未成年子女,設戶籍在持分的房子內,就要注意小孩何時年滿18歲!

在小孩滿18歲之前,需要有「建物所有權人」本人或配偶完成設籍。

不然前面所設籍的時間,就都不算數了

*也就是說,小明持分的房子,小孩18歲之前,小明要自己(或配偶)設籍在內

不然,小孩18歲以後,變為成年人,小明(或配偶)沒設籍在內,設籍時間會不算數

*因為戶籍沒連續居住滿6年

▌房地合一的自用規定

設籍人務必是「本人」或「配偶」或「未成年子女」

不能以成年的直系親屬設籍。(小明以為媽媽是直系親屬,且有設籍,就是錯的)

*千萬不要以成年的直系親屬設籍

✦小明要如何避免戶籍中斷?

假設:

小明孩子14歲,已經設籍在持分的房子內,

在孩子18歲之前,小明要將自己(或配偶)也設籍在持分的房子內,這樣當小孩成年後(18歲),小明(或配偶)的設籍時間才能延續

(當設籍+居住連續滿6年)之後小明要賣房子,才享有400萬免稅額

▌房地合一稅試算&重點整理及影片

➔【房地合一稅】裝潢費用發票要不要拿?教你如何省下稅金!| FAQ:裝潢費可以扣除房地合一稅嗎?

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片:

豪宅稅、房地合一稅、土地增值稅、重購退稅、財產交易所得稅

買賣房稅費,所有影音短片都在這

▌FAQ常見問答

提醒:成年直系親屬(如父母)設籍不符合房地合一自用規定。