【土地增值稅】配偶間互相贈與可節省土增稅?

【土地增值稅】夫妻贈與房產可以節稅,是真的嗎? 關鍵方法這樣做!

▌夫妻贈與土地增值稅節稅,重點整理

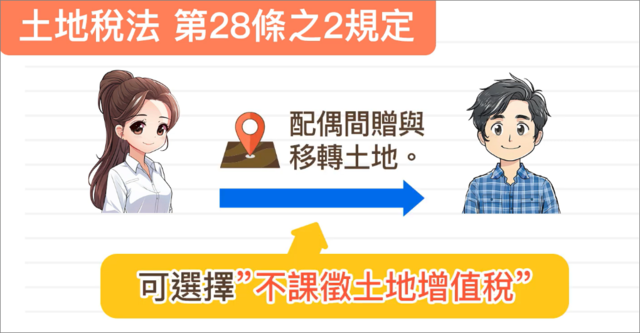

▶依《土地稅法》第28條之2:配偶間互贈土地得申請「不課徵土地增值稅」;但日後再移轉給第三人時,仍須課徵土增稅。

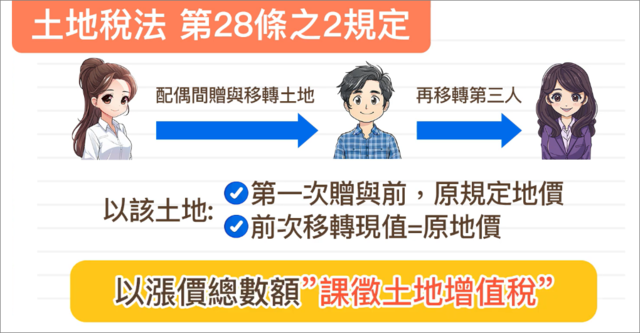

▶再出售時,計稅基礎:回溯以第一次贈與前的原規定地價或前次移轉現值作為原地價,計算「漲價總數額」並課稅;配偶間贈與不會讓漲價消失。

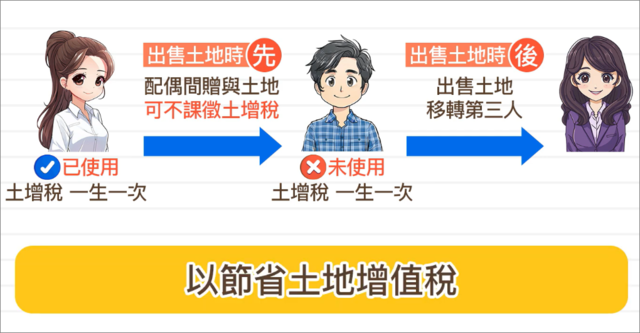

▶一生一次自用稅率搭配運用:若甲方已用過、乙方(配偶)未用過,甲方可先配偶贈與給乙方,再由乙方移轉(出售)第三人,藉此使用乙方的一生一次名額以節省土增稅。

▌故事情境:

小莉:我名下有一間房子,持有快20年,若現在出售,估算土地增值稅100多萬,

聽說房子在夫妻配偶間互相贈與,可以節省土地增值稅,是真的嗎?

永慶專家:這句話照字面意思,可以說對,也可以說不對

小莉:哦?怎麼說隊也不對呢?

永慶專家:讓我逐一好好說明,

依土地稅法第28條之2規定,配偶相互贈與之土地,得申請不課徵土地增值稅。

也就是在配偶間贈與移轉,可以選擇不課徵土地增值稅。

但於在移轉第三人時,

以該土地第一次贈與前,之原規定地價,或前次移轉現值為原地價,計算漲價總額,課徵土地增值稅。

所以說,配偶之間贈與土地申請不課徵土地增值稅,並非實質免稅,只是延後繳納。

未來再出售時,還是要回溯到「最原始配偶取得時的現值」來計算增值稅。

單純只是配偶間贈與,並不會讓土地的漲價消失哦!

小莉:這樣看起來是配偶間贈與不用繳土地增值稅,那怎麼說這句話也是對的呢?

永慶專家:舉個例子來說,如果您(小莉)已經使用過土地增值稅一生一次自用資格,

而您的配偶(先生)沒有,那麼在出售土地時,可以選擇先將土地以配偶間贈與給先生,

這樣就可以運用您先生的一生一次自用資格來移轉給第三人,進而達到節省土地增值稅的效果。

▌更多土地增值稅稅務知識

➔更多土地增值稅自用規定,參考文章:

增值稅自用稅率一生一次,使用過要怎麼補救?

承租方沒報稅,可以申請自用土地增值稅嗎?

➔土地增值稅,包含了多戶出售,或是夫妻贈與,一起了解

土地增值稅課稅時間範圍及稅率,以及Q&A

多戶房產出售,一生一次自用稅率節稅影片

夫妻贈與房產,如何節稅?看影片說明

▌配偶間互相贈與可節省土增稅?常見問答FAQ

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!