【土地增值稅】承租方沒報稅,可以申請自用土地增值稅嗎?

▌土地增值稅重點整理

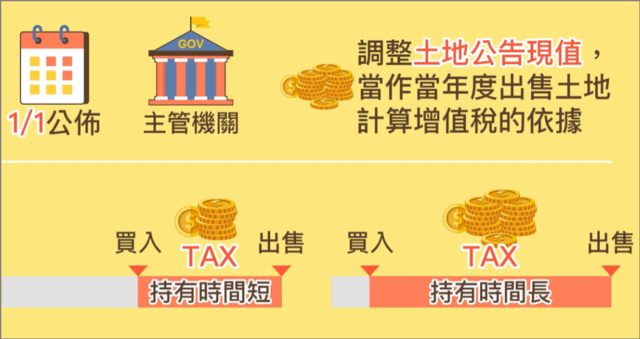

➔土地增值稅分兩種:自用稅率 10%;一般稅率 20%~40% 累進。

➔只要有「出租」行為,即 不符合自用稅率(常見查核線索:租客報稅申報房租支出、以租約辦戶籍遷入、申請租屋補助)。

➔迷思破解:不是「承租方沒報稅就能申請自用」。實務會透過勾稽多種資料查核;若事後查到出租,可能 自用轉一般稅率補稅,並有 最高 2 倍罰款風險。

➔計算基礎:每年 1/1 內政部公告土地現值,作為土地增值稅計算依據。

▌什麼是土地增值稅?非自用如何查核?

土地增值稅是一種「漲價歸公」的稅賦,因為社會進步使地價上漲,所以土地增值所得應讓大眾共同分享。

每年1月1日會由內政部公告土地現值,作為計算土地增值稅的依據,算出土地從買進到賣出期間的漲價總數。

▌土地增值稅分為兩種稅率:

✱自用稅率:10%

✱一般稅率:20%~40%累進制

真實案例:

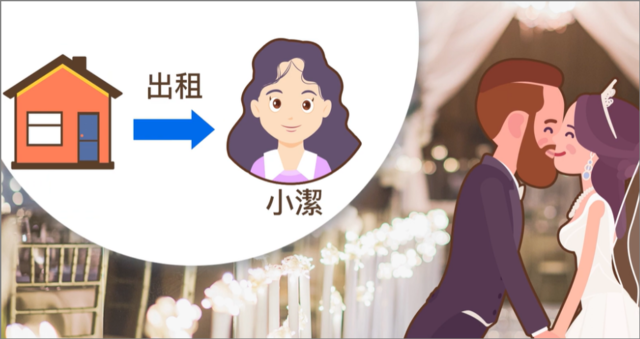

小美因為結婚換屋,原來住的套房用不到,所以租給同事小潔

一晃眼過了多年,後來因為小美懷孕,想要在父母家附近找一個房子

方便未來父母可以就近幫忙照顧。

所以小美想把出租給小潔的房子賣掉,籌措買房自備款(頭期款)

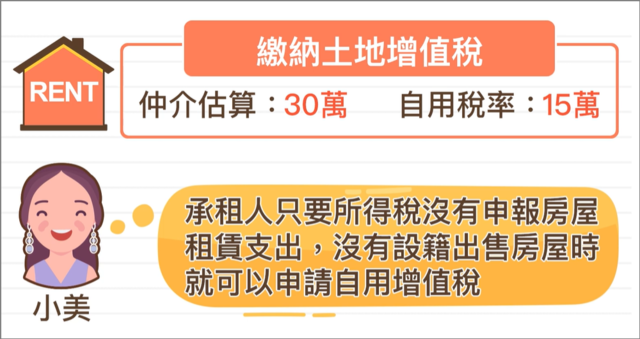

經仲介估算,土地增值稅要繳30萬;若辦理自用稅率,大約只要15萬

小美聽長輩說,只要承租人沒申報所得稅的租賃支出,沒有設籍,

出售房屋時就可以申請(土地)自用增值稅

小美找小潔商量,請小潔把戶口遷走,簽立無租賃申明書,

小美就可以申請自用增值稅了

--之後房屋順利出售,半年後--

小美接到主管機關的補稅通知單,土地增值稅由自用稅率(10%),

改課一般稅率(20%~40%)補稅外,還加計2倍罰款

原來是新的屋主(小莉),仍將房子繼續出租給小潔

小莉是個誠實納稅人,所以希望小潔可以申報租賃支出(報稅)

小潔心想,可以申報房租抵稅,就同意了

*但小潔申報的年度租賃支出,是包含到小美的收入

(因之前是跟小美租房子,報稅時的月份有包含到小美出租當房東的時期)

主管機關從這勾稽到出租事實

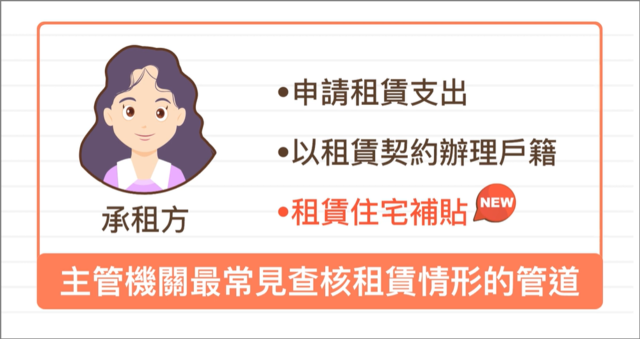

▌主管機關查核租賃情況管道:

1.租客申請租賃支出(租客報稅時填寫房租支出)

2.租客以租屋契約辦理戶籍

3.租客申請住宅租屋補助

▌非自用住宅土地增值稅如何查核?

有出租行為就不符合土地增值稅自用稅率規定

●承租人有申報租賃支出來抵扣所得稅 (*租客申報房租抵扣所得稅)

●承租人曾以租賃契約辦理戶籍遷入 (*租客辦戶籍遷入)

●承租人申請租屋補助 (*租客申請租補)

▌更多土地增值稅知識

➔土地增值稅試算與問題整理

➔土地增值稅文章閱讀

▌承租方沒報稅,可以申請自用土地增值稅嗎?FAQ常見問題

① 租客在綜所稅申報「租金支出」;② 以租賃契約辦理戶籍遷入;③ 申請住宅租屋補助。任一條線索成立,都可能被認定為出租進而不符自用。

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!