賣房前才設籍,能申請房地合一稅及土增稅自用稅率優惠?

故事情境:

最近小美想把一間105年(2016年)以後購買的房子賣掉,知道賣掉是屬於新制,要申報房地合一稅,之前因為小孩讀書的因素,所以一直沒在此處設立戶籍,她聽說房地合一稅有一個400萬的免稅額自用稅率,可以大大節省稅金。朋友跟她說土地增值稅一生一次自用,只要在出售前遷入戶籍就可以申請,小美想,如果在出售之前,趕快把戶籍遷進去,就可以了呢?這樣也算是有設立戶籍呀!

永慶專家:

是不是像小美講的,在出售前有設立戶籍就好呢?小美講的自用稅率適用資格,有以下規定

個人交易自住的房子、土地,符合下列各項條件:

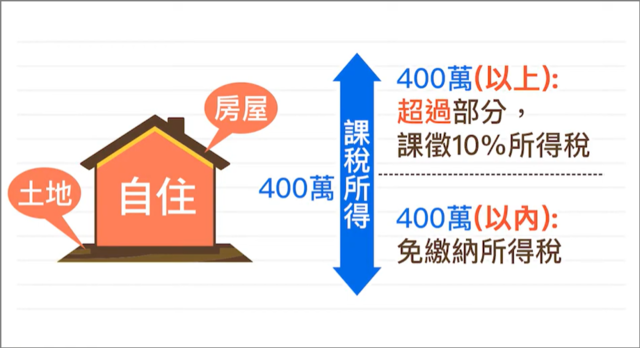

課稅所得400萬以內者:免繳所得稅

課稅所得400萬以上者:就超過的部分,課徵10%所得稅

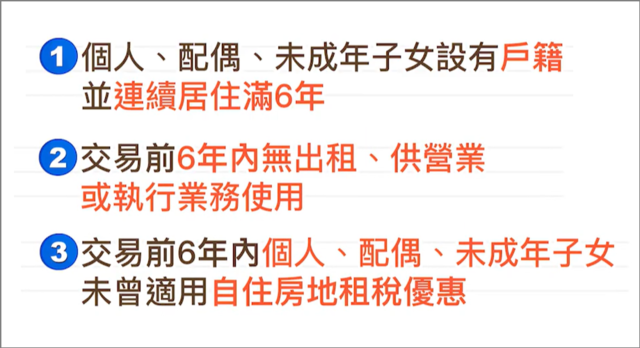

一、個人或其配偶、未成年子女設有戶籍,持有並居住於該房屋連續滿6年

二、交易前6年內,無出租、供營業或執行業務使用

三、個人與其配偶及未成年子女,於交易前6年內,未曾適用自住房地租稅優惠

▌如何符合房地和一稅自用稅率?

實際居住,且連續設籍滿6年,如果戶籍設籍有中斷,或設籍未滿6年就無法適用自用稅率

所以小美若是出售前才設立戶籍,當然就無法適用房地合一稅自用稅率了

小美:因為小孩學區問題,短期戶口無法異動,法條裡的個人或配偶、未成年子女設有戶籍,是指全部的人,戶口都要在一起嗎?

永慶專家:不是哦!按目前法令規定,只要有一位符合身分的人完成設籍就好。所以小美如果跟小孩的戶籍無法移動,可以看配偶或是有其他未成年子女可以設籍

小美:我懂了,所以可以申請「土地增值稅」的自用,不代表可以申請「房地合一稅」自用,就算有實際居住的事實,但設籍不符合規定,還是無法申請

▌正確設籍才有400萬免稅額與優惠稅率

房屋買賣時,若產權包含土地,需要申報並繳納土地增值稅,才能進行過戶。但如果以為符合土增稅自用優惠條件,就能適用房地合一稅的自用資格,恐怕就誤會大了!永慶房產專家提醒,不只房地合一稅與土增稅的自用條件不同,光是土增稅就有兩種優惠方案。另外,如何正確設籍、要設籍多久時間,也是民眾常搞混的細節,千萬要注意!

▌土增稅房屋符合自用,至少少繳一半稅金

每年1月1日會由內政部公告土地現值,作為計算土地增值稅的依據,土地漲價總額越多,就得按漲價倍數累進課徵20~40%稅率。如果符合土地自用條件,則能適用10%優惠稅率,比起非自用的一般稅率,可以節省至少一半稅金!

▰ 10%自用優惠稅率有兩種形式:一生一次與一生一屋

「一生一次」需要符合

1.出售前1年內沒有供營業或出租使用的住宅

2.地上建物必須是土地所有權人或配偶、直系親屬所有,並已在該地辦成戶籍登記

3.都市土地面積未超過300平方公尺(約90坪)、非都市土地面積未超過700平方公尺(約211坪)

4.最重要的,每人一生只有使用1次的機會!

▰ 「一生一屋」沒有使用次數限制,但必須使用過「一生一次」之後才能使用,條件也更嚴格。

1.出售前5年內未曾提供出租、或營業的住宅

2.土地所有權人或配偶、未成年子女在土地售出前,需持有該土地6年以上,並在該地設有戶籍+持有且自用連續滿6年

3.出售時,土地所有權人與其配偶及未成年子女沒有該自用住宅以外房屋

4.同時都市土地面積未超過150平方公尺(約45坪)、或非都市土地面積未超過350平方公尺(約105坪)

▌房地合一稅自用有400萬免稅額

除了土地增值稅,房地合一稅也有自用優惠稅率。

房地合一稅為房地交易新稅制,只有在2016年1月1日後取得之房屋、土地,出售後申報交易獲利所得時才適用;如果是2016年前取得的房屋、土地,則無需考慮房地合一稅,買賣獲利所得將併入隔年度5月的個人綜合所得課徵,也就沒有相關自用優惠稅率。

▰ 房地合一稅稅率,依據持有時間課15%~45%

若是符合自用條件,不僅房地買賣獲利在400萬以內免課徵,超過400萬部分還有10%優惠稅率,但要同時符合以下三點:

一、個人、配偶、未成年子女持有,且設戶籍並居住連續滿6年

二、出售前6年無出租、無營業或執行業務使用

三、出售前6年個人、配偶、未成年子女沒有使用過本優惠

▰ 房地合一稅在判斷自用的設籍規定上,需要個人、配偶、未成年子女中至少一人,實際居住且連續設籍滿6年,如果期間有中斷就不算,並不是以累計設籍來計算!

▰ 即使子女有設籍且住滿6年,但房屋買賣時若子女已成年,也無法適用自用優惠,這部分土地增值稅亦同。

▌土地增值稅自用優惠整理表

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!

➔購售屋稅費短片:

買賣房稅費(豪宅稅,房地合一稅,土地增值稅,重購退稅,財產交易所得稅),所有影音短片都在這

▌FAQ常見問答

房地合一自用則是所得 400 萬內免稅、超過部分 10%,並須符合 6 年設籍與使用等條件。

一生一屋:須先用過「一生一次」;出售前 5 年未出租或營業;持有 6 年以上且設籍自用連續滿 6 年;出售時本人、配偶及未成年子女名下除該屋外無其他房屋;都市土地 ≤150㎡、非都市 ≤350㎡。