【財產交易所得稅】賣房賠錢也要報稅?如何申報、抵稅一次看!

2024.06

【財產交易所得稅】賣房賠錢也要報稅?如何申報、抵稅一次看!

先說結論:賣房賠售更要申報國稅局避免罰則,且不能與薪資所得互相抵扣。

但能與其他財產交易所得互相抵扣,損失餘額能在之後3年度申報扣除。

以兩次買賣價格,及檢附相關文件來申報。

▌賣房時,已經賠錢賣了,還要繳稅嗎?

▌如果去年有薪資所得收入,可以把賠售的金額,拿來抵扣去年的薪資所得,少繳綜所稅嗎?

解答:只要有房地交易,就要依法申報哦!

雖然有財產交易損失,但該項財產交易損失的金額,是無法直接與抵扣薪資所得(報綜合所得稅)

即使是賠售(財產交易損失),更要主動申報!

不然國稅局無從得知(該筆房產交易是賠售),沒有申報,還是會依職權開立應繳納稅額的稅單

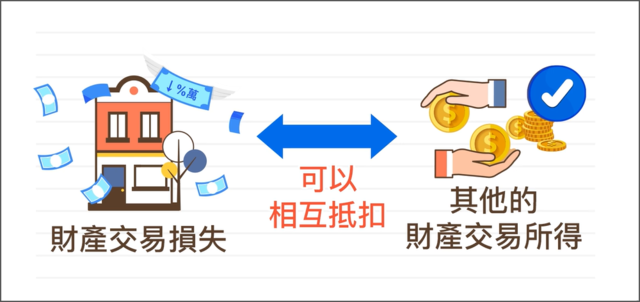

▌那售屋財產交易損失,有什麼可抵扣?

答:有財產交易損失,是可以抵扣「其他財產交易所得」的

▌那要如何申報扣除財產交易損失:

一、檢附有關證明文件,以憑證核銷認定

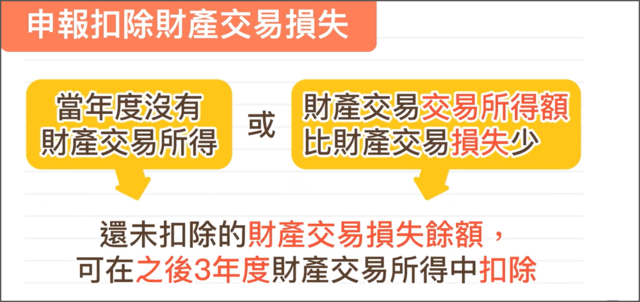

二、每年度扣除的額度,以不超過當年度申報的財產交易所得為限

*如果當年度沒有【財產交易所得】或【財產交易所得額度,比財產交易損失少】

還未扣除的財產交易損失餘額,可在之後3年度財產交易所得中扣除

舉例:

112年度出售A屋,財產交易損失(賠售)20萬

同年度,112年出售B屋,財產交易所得(獲利)8萬

那麼,112年度就可以申報扣除「財產交易所得8萬」

剩餘的12萬(賠售20萬-獲利8萬=損失12萬),

可以在113年到115年度,有財產交易所得的年度中申報扣除

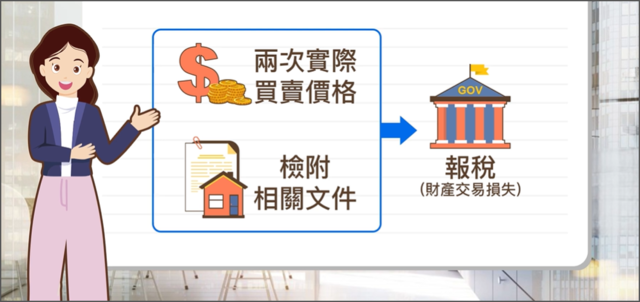

所以依「兩次實際買賣價格」,及「檢附其他相關文件」來申報

讓國稅局知道是屬於財產交易損失,來保障權益

▌想了解更多相關知識

➔【財產交易所得稅】課徵稅率、申報以及試算方式

►財產交易所得稅課稅解說

►你買的房子是豪宅嗎?看舊制財交稅與新豪宅定義影片

▌財產交易所得稅(賠售如何申報與抵稅)常見問答FAQ

Q1

賣房賠錢也要報稅嗎?

要。只要發生房地交易就應依法向國稅局申報;即使是賠售也要主動申報,避免被依職權核定稅額。

Q2

賠售金額能否抵薪資所得、少繳綜所稅?

不行。財產交易損失不得與薪資所得互相抵扣。

Q3

賣房產生的「財產交易損失」可以怎麼抵?

可與其他「財產交易所得」互相抵扣;當年抵不完的損失餘額,可在之後 3 年度遇有財產交易所得時繼續扣除。

Q4

要如何申報?需要準備哪些資料?

以「兩次實際買賣價格」為基礎辦理申報,並檢附相關證明文件供憑證核銷認定(如買賣契約、付款證明等)。

Q5

每年度可扣除的上限規則?

每年度扣除額不得超過當年度申報的「財產交易所得」;若當年無所得或不足抵,剩餘損失可結轉未來 3 年度扣除。

Q6

有例子可以說明「當年互抵+3 年結轉」嗎?

例:112 年賣 A 屋賠 20 萬,同年賣 B 屋賺 8 萬,則當年可先以 8 萬互抵;剩餘 12 萬可在 113~115 年度遇有財產交易所得時再扣除。

▌買賣稅費總覽

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!