【房地合一稅】連續繼承房子要注意這些事,可以省下不少稅金!| FAQ:連續繼承要繳多少稅?

故事案例:

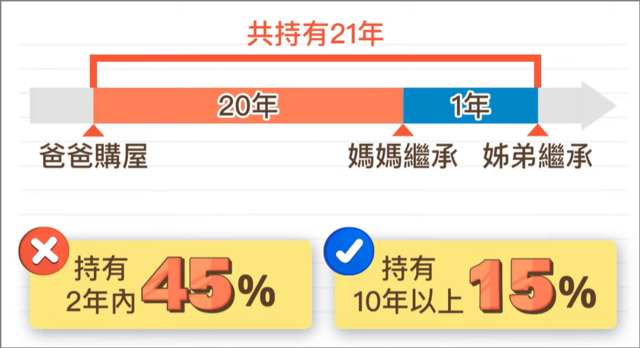

小慶父親111年初過世,留下一間持有並居住20多年的房子

姊弟兩人決定房子由媽媽獨自繼承,但112年底,媽媽也過世了。

小慶與弟弟各自有房子,想將由媽媽繼承來的房子售出,但要繳的稅額卻很高。

父→母→子女的連續繼承,要出售時,該怎麼辦?!

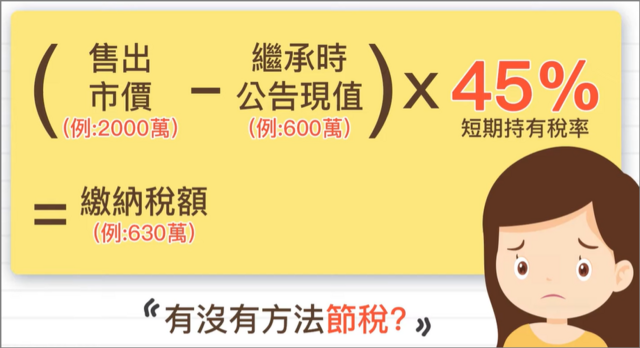

▌繼承取得的房產,繳稅計算方式:

(售出市值-繼承時公告現值)x45%=繳納稅額

*45%為(持有2年內) 短期持有稅率

▰ 若一開始,由姊弟兩人繼承爸爸的房子

可以主張用舊制「財產交易所得稅」,若有符合自用條件

也可以主張用新制「房地合一稅」的自用規定

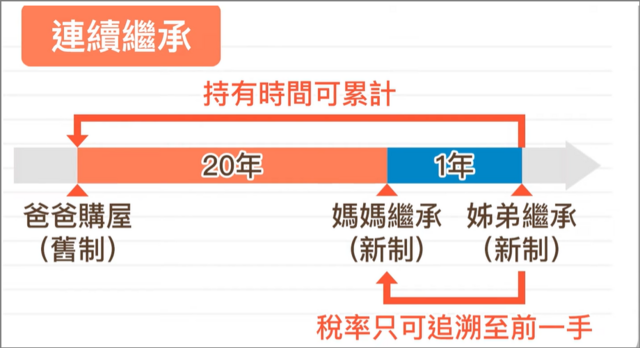

*繼承時,取得日可追溯至前一手的取得日

▰ 但實際上,是由媽媽繼承,媽媽過世後,再由姊弟兩人繼承媽媽的房子

姊弟是繼承媽媽的房子,無法使用「財產交易所得稅」,只能用「房地合一稅」

▌連續繼承房屋的持有期間如何計算?

財政部在112年11月發布解釋函令,針對連續繼承可以累加持有期間。

因此,小慶和弟弟的持有期間計算是爸爸持有的20年,加上媽媽持有的1年,合計21年。

▌連續繼承房屋的稅率如何計算?

根據房地合一稅的規定,持有期間超過10年的房屋,適用15%的稅率。

因此,小慶和弟弟出售房屋時,應繳納的房地合一稅為: 售屋所得 x 15%

▰ 要特別注意

雖然媽媽繼承(20年)+姊弟繼承(1年)=21年

連續繼承只針對持有年限計算部分累計,

適用稅率還是只能追溯到前一手(媽媽),以房地合一稅來計算。

(無法適用爸爸購屋時的財產交易所得稅稅率計算)

▰ 如果有符合

1.出售前六年,繼承人與被繼承人、及其配偶或未成年子女

2.連續設籍,並無出租供營業或執行業務使用

可以適用【獲利金額400萬以下免稅】

超過400萬以上,收10%自用稅率

▌繼承房屋有哪些節稅方法?

1. 連續繼承持有期間可累加

如前所述,連續繼承的房屋持有期間可以累加。

因此,若繼承人有意出售房屋,可先確認持有期間是否符合較低稅率的條件。

2. 自用住宅400萬以下免稅

根據房地合一稅的規定,符合自用住宅條件的房屋,獲利金額400萬以下免稅。

因此,若繼承人符合自用住宅條件,且售屋獲利未超過400萬,則可免繳房地合一稅。

3. 重購退稅

若繼承人在出售繼承房屋後,於2年內購買自用住宅,可申請重購退稅。

重購退稅的金額為:

原出售房屋已繳納的房地合一稅 x 重購房屋價款 ÷ 原出售房屋價款

結論:繼承房屋時,應留意持有期間及自用住宅條件,以節省稅負。

▌房地合一稅相關影片:

▶【房地合一稅】裝潢費用發票要不要拿?教你如何省下稅金!| FAQ:裝潢費可以扣除房地合一稅嗎?

▶【房地合一稅】自用稅率必看!避免錯誤設籍失去400萬免稅優惠!| FAQ:我的房子,媽媽設籍可以適用自用稅率嗎?

▌買賣稅費總覽

買房賣房時,會遇到的稅費問題,幫你整理好了

🔑➔買方購屋的稅:

買房子時,要負擔的稅有:契稅(相當買房過戶費)、印花稅(買賣契約上的稅票)、每年要繳的房屋稅和地價稅等,讓你不再混淆!